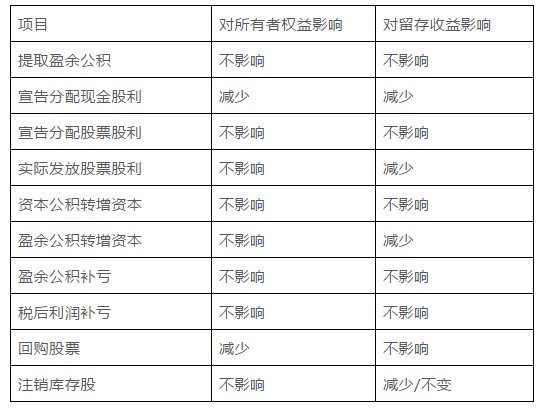

留存收益账务处理

来源:会计实战基地 发表时间:2020-06-30 09:23:41 作者:陈晴晴 阅读量:8465

最近经常有学员询问答疑老师,所有者权益中留存收益账务该如何处理。在2020年初级会计实务中留存收益包括未分配利润与盈余公积,今天网站老师就来说下这两个分录怎么做会计科目,希望能够为大家提供帮助。具体内容如下:

1、利润分配

1)可供分配利润=当年实现的净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入

2)利润分配的顺序

①提取法定盈余公积

②提取任意盈余公积

③向投资者分配利润

3)会计分录

①当期实现盈利

借:本年利润

贷:利润分配-未分配利润

②当期发生亏损

借:利润分配-未分配利润

贷:本年利润

③计提盈余公积

借:利润分配-提取法定盈余公积、任意盈余公积

贷:盈余公积-法定盈余公积、任意盈余公积

借:利润分配-未分配利润

贷:利润分配-提取法定盈余公积、任意盈余公积

④分配现金股利或利润

借:利润分配-应付现金股利

贷:应付股利

借:利润分配-未分配利润

贷:利润分配-应付现金股利

⑤宣告分派股票股利时不需作会计分录

⑥发放股票股利:

借:利润分配-转作股本的股利

贷:股本

借:利润分配-未分配利润

贷:利润分配-转作股本的股利

⑦盈余公积补亏

借:盈余公积

贷:利润分配-盈余公积补亏

借:利润分配-盈余公积补亏

贷:利润分配-未分配利润

2、盈余公积

公司制企业应按照净利润(减弥补以前年度亏损)的10%提取法定盈余公积。任意盈余公积主要是公司制企业按照股东会或股东大会的决议提取,非公司制企业经类似权力机构批准,也可根据需要提取任意盈余公积。

法定盈余公积累计额已达注册资本的50%时可以不再提取。如果以前年度未分配利润有盈余,在计算提取法定盈余公积的基数时,不应包括企业年初未分配利润(因为以前已经提过盈余公积)。如果以前年度有亏损,应先弥补以前年度亏损再提取盈余公积。

以上就是网站老师有关留存收益账务处理的内容,如果小伙伴们还有其他想要了解的地方欢迎咨询在线答疑老师,一对一指导更高效,你还在等什么?还不马上行动起来!