个人所得税法律制度之综合所得税

来源:会计实战基地 发表时间:2020-06-24 11:29:49 作者:陈晴晴 阅读量:1891

不管在初级考试还是税务师考试里,个人所得税都是很重要的章节。今天网站老师跟大家讲述一下个人所得税法律制度中综合所得税的相关内容,大家一起来了解一下吧!

关于居民个人综合所得税相关内容:

1、预扣预缴

1)工资、薪金所得

扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并办理全员全额扣缴申报:

①收入额=工资薪金额

②累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

其中:累计减除费用。按照5000/月乘以纳税人当年截止本月在本单位的任职受雇月份数计算

③本月应预扣预缴的税额=(累计预扣预缴应纳税所得额*预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

其中:税率执行七级超额累进税率,参见个人所得税税率表

2)劳务报酬、稿酬、特许权使用费所得

扣缴义务人向居民个人支付劳务报酬、稿酬、特许权使用费所得时,按次或者按月预扣预缴个人所得税。

劳务报酬、稿酬、特许权使用费所得以收入减去费用后的余额为收入额。

每次收入小于或等于4000元时:收入额=收入-800

每次收入大于4000元时:收入额=收入*(1-20%)

其中,稿酬所得的收入额减按70%计算

预扣预缴应纳税所得额=每次收入额

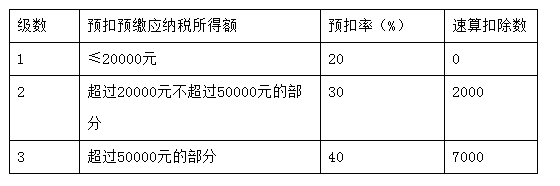

劳务报酬所得本次应预扣预缴税额=预扣预缴应纳税所得额*预扣率-速算扣除数

其中税率执行三级超额累进税率,见下表▼

稿酬所得、特许权使用费所得本次应预扣预缴税额=预扣预缴应纳税所得额*20%

其中:税率执行比例税率20%

以上就是网站老师讲解居民个人综合所得税相关内容,希望能够对大家有所帮助。如果有不懂的小伙伴们欢迎咨询在线答疑老师,注册登录一对一指导,你还在等什么?快来加入我们吧!